Prima di procedere con l’analisi dettagliata, facciamo una piccola premessa: nel corso dell’anno e mezzo in cui abbiamo utilizzato Waka Waka con il settaggio swing, abbiamo apportato alcuni cambiamenti significativi. AmicoBot ha ritenuto opportuno implementare tali modifiche per migliorare le performance complessive degli algoritmi.

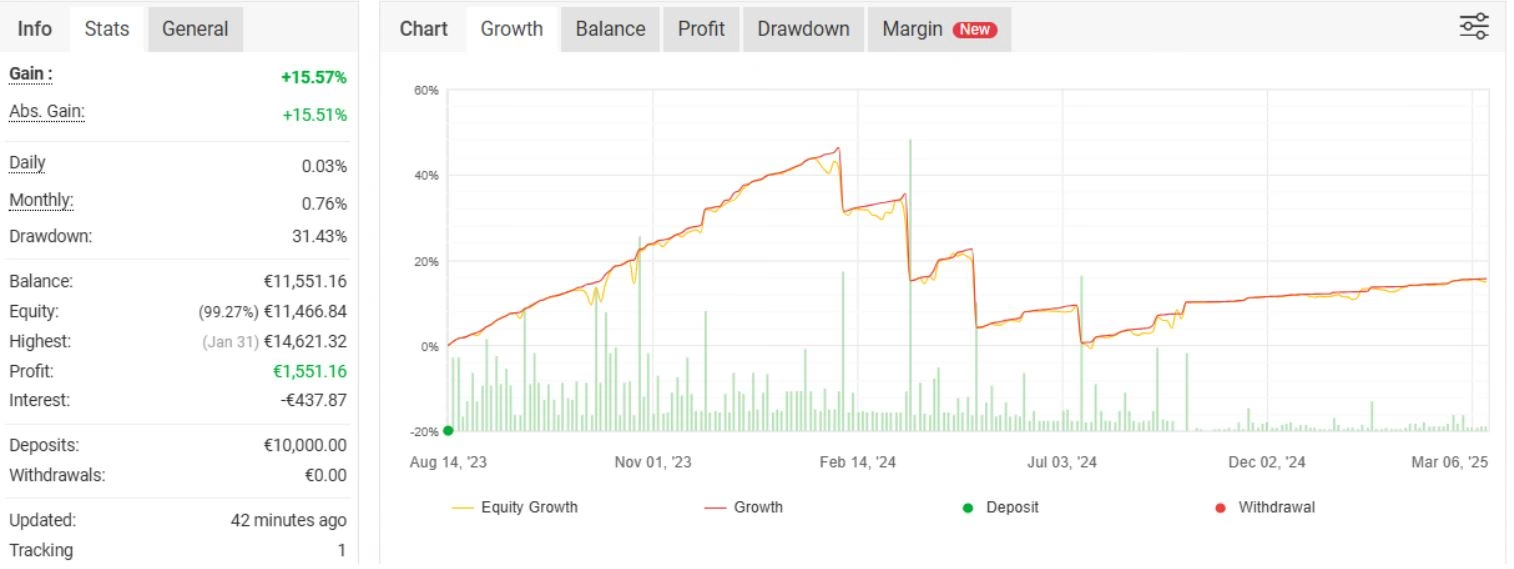

Nel track record dell’immagine di sopra, relativo al settaggio swing di Waka Waka, si può notare che fino a luglio si ottenevano consistenti profitti, ma si verificavano anche numerosi stop loss. Abbiamo ritenuto opportuno diminuire il lottaggio iniziale a causa di un rischio troppo elevato per ogni singola operazione. Da luglio in poi, difatti, i profitti sono diminuiti, ma non si sono più verificati stop loss.

In totale, il sistema ha effettuato 495 trade. Considerando che questi dati sono stati raccolti il 14 marzo, ovvero a 19 mesi esatti dall’inizio del track record, si può calcolare il numero medio dei trade al mese: 495 / 19 = 26 trade al mese in media. È importante sottolineare che i risultati di Quant-Analyzer ed Excel coincidono, confermando così l’accuratezza dei dati analizzati.

La corrispondenza tra questi valori conferma ulteriormente l’affidabilità dei dati utilizzati per l’analisi.

L’analisi ha evidenziato:

Risultati Excel: 0.21%

Risultati Quant-Analyzer: 0.21%