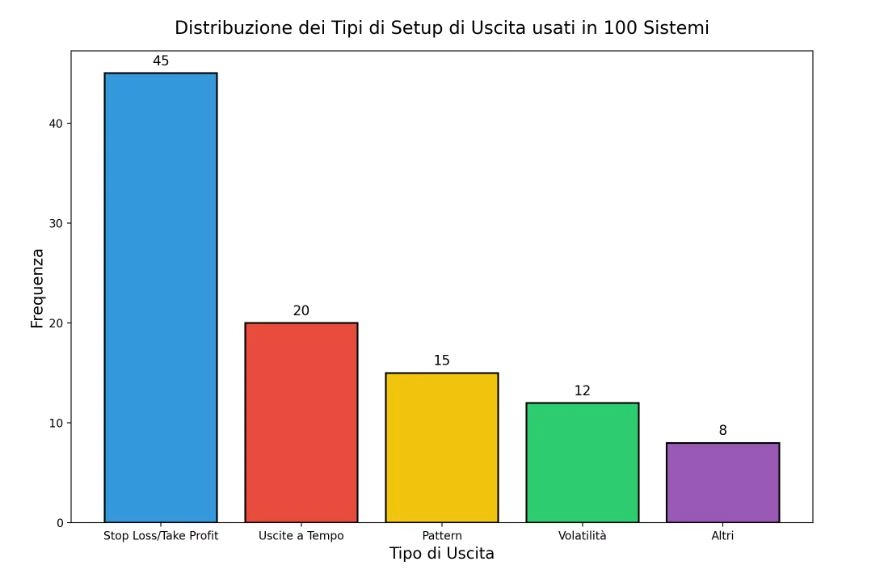

Oltre all’ingresso, è fondamentale definire le modalità di uscita dal mercato. Le chiusura delle posizioni possono essere classificate in diverse tipologie:

Un setup di uscita ben progettato permette al sistema di massimizzare i profitti e minimizzare le perdite.

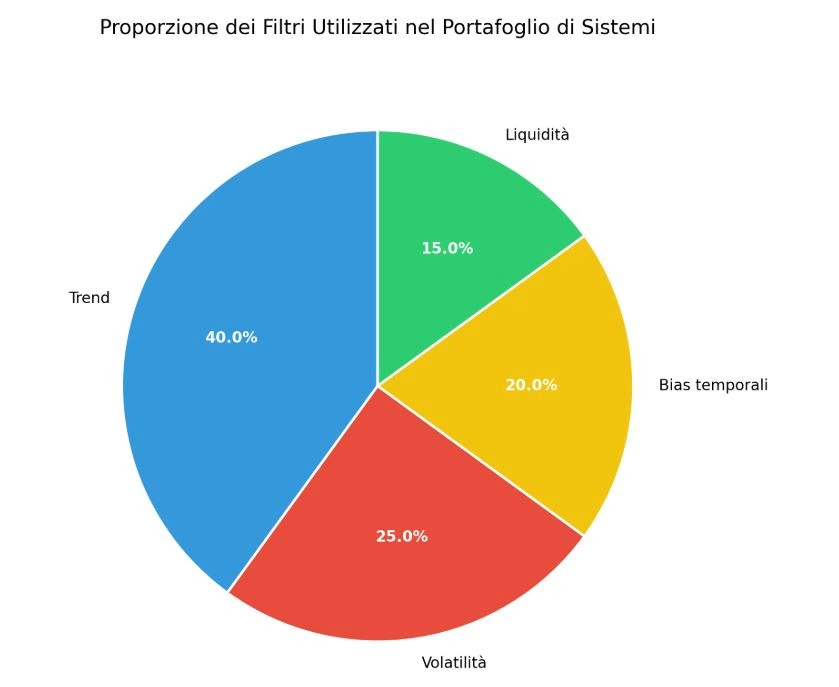

Un aspetto cruciale nella progettazione dei trading system è l’applicazione dei filtri operativi. Questi strumenti servono a migliorare le prestazioni del sistema eliminando operazioni non ottimali. Tra i filtri più comuni troviamo:

Grazie ai filtri operativi, il sistema diventa più sostenibile dal punto di vista economico, migliorando metriche come ad esempio il profit factor.

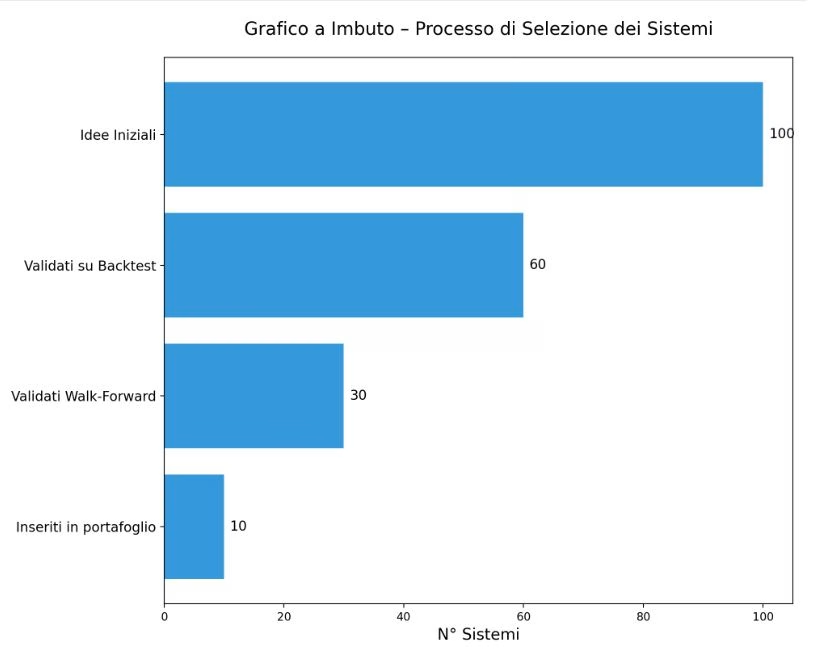

La validazione è forse la fase più importante quando si vuole progettare un trading system. Un sistema valido deve essere robusto e persistente nel tempo. Per ottenere ciò, è possibile adottare diverse strategie:

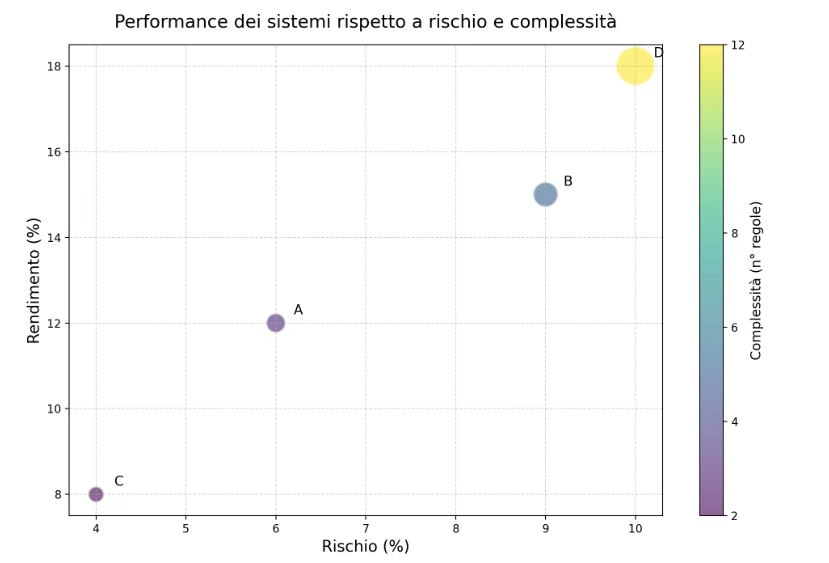

La validazione di un trading system non si limita a garantire la sua operatività su dati storici: è fondamentale assicurarsi che il sistema sia in grado di adattarsi ai cambiamenti del mercato. Per fare ciò, è necessario adottare tecniche innovative che permettano di simulare scenari futuri e condizioni imprevedibili. Un altro elemento critico è la riduzione della complessità delle regole. Sistemi meno complessi tendono a essere più robusti nel lungo termine, poiché riducono il rischio di sovraottimizzazione. Tuttavia, è importante sottolineare che un modello complesso può generare regole semplici, dimostrando che la complessità del processo non sempre si traduce in complessità operativa. Questi approcci, se correttamente applicati, garantiscono che il sistema sia in grado di generare profitti anche in mercati mutevoli.

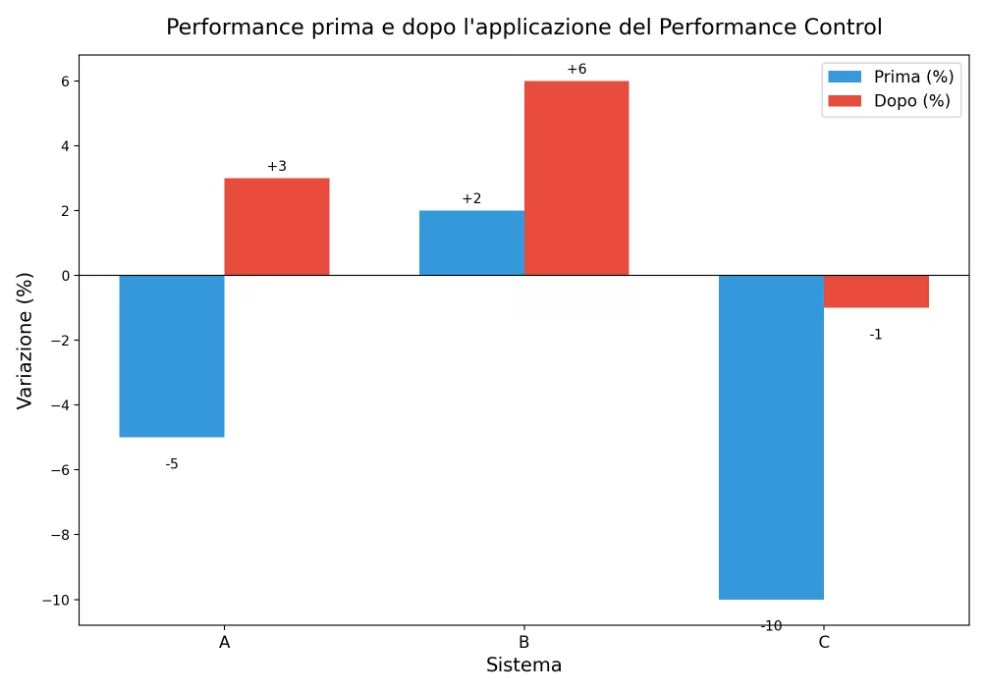

Infine, è essenziale implementare meccanismi di performance control ed equity control per proteggere il proprio capitale investito nel trading system. Questi sistemi monitorano continuamente le prestazioni del trading system e possono sospendere l’operatività in caso di perdite prolungate. Allo stesso modo, riattivano le strategie quando le condizioni tornano favorevoli. Ad esempio, un sistema di Performance Control avanzato potrebbe analizzare metriche come il drawdown massimo o la volatilità dell’equity line per decidere se interrompere temporaneamente l’attività. Questo approccio garantisce una protezione efficace contro perdite prolungate e permette al trader di mantenere il controllo sul portafoglio.